Apa itu skor kredit dan kenapa ianya amat penting sekali demi kemudahan anda? Skor kredit anda amat membantu pihak bank atau pemberi pembiayaan dalam menilai permohonan anda untuk kredit atau pembiayaan.

Jika skor kredit anda tinggi, anda boleh mendapatkan tawaran yang lebih baik seperti kadar keuntungan/faedah yang lebih rendah atau tempoh pembayaran balik yang lebih fleksibel.

Lebih tinggi skor anda, lebih tinggi peluang anda untuk mendapatkan kelulusan bagi permohonan pembiayaan anda. skor kredit adalah satu petunjuk tahap “kesihatan” kewangan anda.

Selain itu, anda juga mempunyai lebih banyak pilihan produk pembiayaan untuk dipilih kerana pihak bank atau pemberi pembiayaan yakin dengan kemampuan anda; berdasarkan skor kredit yang tinggi itu.

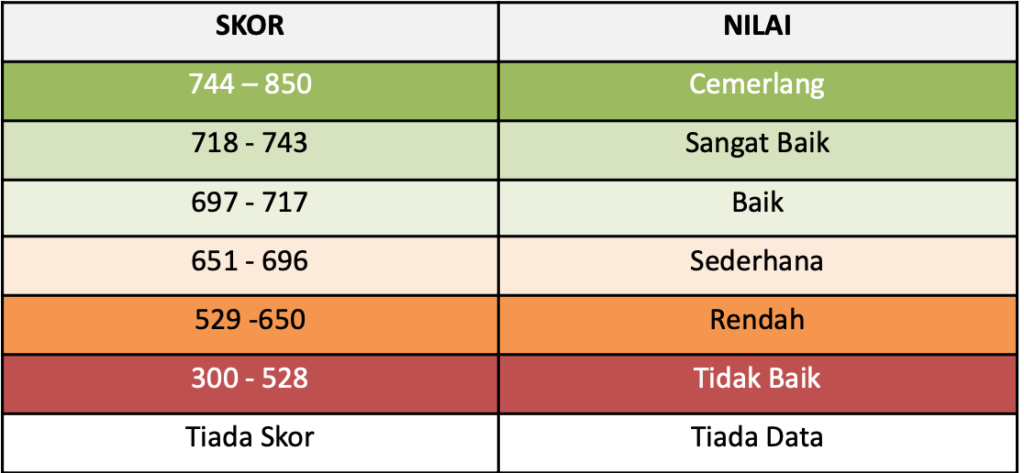

Skor kredit ialah nombor tiga digit, yang bernilai di antara 300 dan 850. Ia dianggap sebagai tahap kelayakan kredit anda serta suatu petunjuk sama ada anda mampu membayar balik hutang atau tidak.

Berikut ialah jadual skor kredit yang menunjukkan tahap kewangan anda:

Di Malaysia, setiap agensi pelaporan kredit akan mengira skor kredit setiap individu mengikut cara mereka sendiri.

Bagaimana agensi pelaporan kredit mengira skor kredit anda?

Skor kredit anda adalah berdasarkan maklumat yang dikumpul daripada agensi pelaporan kredit yang berkaitan. Terdapat lima (5) faktor utama yang diambil kira semasa mengira skor kredit anda, iaitu:

- Pinjaman baharu

- Baki 14% datang daripada mana-mana kredit yang diluluskan baru-baru ini. Ini boleh memberi kesan kerana ia mengurangkan keupayaan anda untuk memohon pembiayaan, terutamanya jika anda lewat atau lalai dalam pembayaran balik. Tetapi, masalah ini, masalah ini boleh diselesaikan dan skor kredit anda boleh dipulihkan, dengan syarat anda konsisten membayar tepat pada masanya.

- Pelbagai jenis kredit yang dipegang

- Campuran kredit merujuk kepada jenis pinjaman dan kad kredit yang anda pegang, dan ia menyumbang sebanyak 14% daripada jumlah skor kredit anda. Gadai janji dan pinjaman kereta adalah pinjaman bercagar, manakala kad kredit dan pinjaman peribadi tidak bercagar. Memegang pelbagai jenis hutang boleh meningkatkan skor kredit anda.

- Sejarah kredit

- Tempoh masa anda memegang kemudahan kredit (pinjaman atau kad kredit) boleh memberi kesan sebanyak 7% kepada skor kredit anda.

- Jumlah terhutang

- Sebanyak 20% jumlah terhutang akan dikira bagi jumlah skor kredit anda. Ia adalah bilangan pinjaman yang anda miliki dan jumlah kredit yang anda hutang dengan bank. Lebih banyak jumlah hutang yang ada, lebih rendah nilai skor kredit anda.

- Sikap pembayaran

- Bagaimana anda membuat pembayaran balik adalah faktor yang paling penting bagi skor kredit anda. Ia membentuk 45% daripada jumlah markah. Jadi pastikan anda membayar bil anda tepat pada masanya.

4 saluran utama untuk membuat semakan skor kredit

Anda digalakkan untuk menyemak skor kredit anda setahun sekali. Ini agar anda sentiasa tahu status kewangan anda dan jika ianya kurang memuaskan, anda sekurang-kurangnya mempunyai masa untuk meningkatkan skor; sekaligus meningkatkan peluang permohonan anda diluluskan.

Di Malaysia, terdapat empat (4) saluran utama yang menyediakan khidmat skor kredit dan laporan, dan setiap satunya mempunyai kaedah pengiraan dan pelaporan tersendiri supaya markah anda tidak akan sama:

- Biro Kredit Malaysia

- Apabila Akta Pelaporan Kredit 2010 diperkenalkan, Biro Kredit Malaysia turut diperkenalkan dan meluaskan pasarannya termasuklah untuk membantu individu. Biro Kredit Malaysia mengumpul dan menyusun maklumat kredit daripada pelbagai sumber. Ia seterusnya memproses data-data ini dan memberikannya kepada institusi kewangan dan pemberi kredit lain. Anda boleh mendapatkan Laporan Kredit Individu (ICR) daripada Biro Kredit Malaysia untuk mendapatkan gambaran keseluruhan maklumat peribadi anda, maklumat perniagaan dan syarikat yang berkaitan, penilaian MySCoRE, maklumat kredit, dan maklumat kredit bukan bank.

- Experian (dahulunya dikenali sebagai RAMCI)

- Perkhidmatan Kredit & Maklumat Experian (Experian) dahulunya dikenali sebagai Maklumat Kredit RAM (RAMCI). Ia merupakan salah satu Biro Kredit utama di Malaysia yang diiktiraf di bawah Akta Agensi Pelaporan Kredit 2010. Terdapat tiga jenis laporan kredit yang disediakan oleh Experian.

- Personal Credit Report Plus (PCRP)

- Ketahui cara laporan kredit anda berfungsi dan cara pemberi pinjaman atau bank menggunakannya. Laporan ini memudahkan anda untuk memahami dan menambah baik status kredit anda. Laporan kredit anda mengandungi maklumat i-SCORE (skor kredit), CCRIS, SPGA ANGKASA, PTPTN, maklumat bukan perbankan dan banyak lagi. Laporan Kredit Peribadi Experian adalah alat pengurusan kredit anda bagi pemerkasaan kewangan.

- Langganan JagaMyID

- JagaMyID memperkasakan anda untuk mengurus kesihatan kredit anda dengan lebih baik serendah RM0.12 sehari. Anda akan menerima makluman tepat pada masanya apabila seseorang memohon kemudahan kad kredit atau pinjaman menggunakan nama anda atau jika Experian mengesan sebarang perubahan dalam profil kredit anda.

- Langgan TrackMyID

- Khidmat ini akan memantau laman web yang berniat mencuri maklumat sulit anda demi melindungi identiti anda. Dengan TrackMyID, anda boleh memantau alamat emel anda, nombor mudah alih, nombor kad kredit, dan sebagainya.

- Personal Credit Report Plus (PCRP)

- Perkhidmatan Kredit & Maklumat Experian (Experian) dahulunya dikenali sebagai Maklumat Kredit RAM (RAMCI). Ia merupakan salah satu Biro Kredit utama di Malaysia yang diiktiraf di bawah Akta Agensi Pelaporan Kredit 2010. Terdapat tiga jenis laporan kredit yang disediakan oleh Experian.

- Perkhidmatan Tip-Off Kredit (CTOS)

- CTOS ialah syarikat swasta yang menyediakan pelaporan kredit dan juga digunakan secara meluas oleh institusi kewangan untuk menentukan kelayakan kredit pemohon selain daripada menggunakan CCRIS. Biasanya, institusi kewangan menggunakan lebih daripada satu laporan kredit untuk menentukan kesihatan kredit pemohon dan CTOS juga digunakan secara meluas di Malaysia. Terdapat dua jenis laporan utama yang disediakan oleh CTOS:

- Laporan Asas MyCTOS

- Laporan kredit ringkas ini hanya merangkumi kes undang-undang, maklumat peribadi, maklumat perniagaan, pengisytiharan kebankrapan (jika ada), dan sejarah pembayaran perbankan (yang diperolehi daripada Bank Negara Malaysia).

- Laporan MyCTOS Score

- MyCTOS Score ialah laporan menyeluruh yang merangkumi kes litigasi dan kebankrapan, jawatan pengarah dalam syarikat berdaftar, dan sejarah pembayaran perbankan daripada CCRIS dan MyCTOS Score.

- Laporan Asas MyCTOS

- CTOS ialah syarikat swasta yang menyediakan pelaporan kredit dan juga digunakan secara meluas oleh institusi kewangan untuk menentukan kelayakan kredit pemohon selain daripada menggunakan CCRIS. Biasanya, institusi kewangan menggunakan lebih daripada satu laporan kredit untuk menentukan kesihatan kredit pemohon dan CTOS juga digunakan secara meluas di Malaysia. Terdapat dua jenis laporan utama yang disediakan oleh CTOS:

- Sistem Maklumat Rujukan Kredit Pusat (CCRIS)

- CCRIS diuruskan oleh Biro Kredit Bank Negara Malaysia dan ia mengumpul maklumat kredit daripada penyedia perkhidmatan kewangan di Malaysia seperti bank, broker insurans dan juga syarikat swasta yang menyediakan perkhidmatan utiliti seperti syarikat telekomunikasi Malaysia. Maklumat yang akan ada pada laporan kredit daripada CCRIS ialah pinjaman tertunggak, saman, atau status muflis individu. Semua maklumat dan data ini kemudiannya disusun menjadi laporan kredit yang boleh diakses oleh institusi kewangan seperti bank. Data yang terdapat pada laporan kredit akan dibahagikan kepada tempoh 12 bulan.

Biar kami padankan anda dengan yang sesuai dengan anda!

Memohon pembiayaan peribadi merupakan pertolongan kewangan yang mungkin dicadangkan kepada anda apabila anda dalam kesempitan wang. Bagi anda yang penjawat awam, pembiayaan peribadi terbaik yang boleh pertimbangkan adalah pembiayaan peribadi dari Co-opbank Pertama (CBP),iaitu Pembiayaan Peribadi-i Lestari Co-opbank Pertama.

Kadar keuntungan yang ditawarkan merupakan KADAR TETAP yang terendah dipasaran. Pelanggan boleh menyemak kelayakan serta membuat penyatuan hutang bagi meringankan beban komitmen bulanan. Pendapatan minima RM2,000 layak untuk memohon.

As-Sidq adalah platform sehenti untuk mencari, mendapatkan padanan dan membuat permohonan untuk produk-produk kewangan patuh Syariah yang di keluarkan oleh institusi kewangan seperti bank, koperasi, dan syarikat pemberi pinjaman wang berlesen (PPW) yang diiktiraf oleh Bank Negara Malaysia (BNM), Angkatan Koperasi Kebangsaan Malaysia Berhad (ANGKASA) atau Kementerian Perumahan & Kerajaan Tempatan (KPKT).

Anda hanya perlu isikan borang dalam talian yang mudah dengan keperluan kewangan dan butiran peribadi anda, dan sistem kami akan memadan anda (serta merta) dengan produk-produk yang anda layak memohon.

Dari senarai produk kewangan yang dipadankan, nilaikan butiran produk (seperti anggaran kadar keuntungan) dan pilih produk yang anda ingin memohon. Anda boleh memilih lebih dari satu produk untuk dimohon.

Assidq.com memproses semua butiran dan dokumen peribadi secara automatik dan selamat dan TIDAK mengenakan sebarang yuran tambahan. Mohon segera di sini!